Apakah jenis pinjaman perumahan yang sesuai buat anda? Kalau nak dilihat ada pelbagai jenis pinjaman perumahan yang disediakan untuk anda di Malaysia. Terdapatnya lebih dari 10 buah bank di Malaysia yang menawarkan pinjaman perumahan yang saya rasa bebaloi untuk kita bicarakan. Jadi sebab itu ramai di kalangan konsumer sukar buat perbandingan di antara berbagai jenis pinjaman tersebut.

Pada umumnya, produk pinjaman perumahan di Malaysia dapat dibahagikan kepada dua kumpulan iaitu konvensional dan Islam. Mari kita lihat sepintas lalu perbezaan di antara keduanya:

Kandungan

Antara Ciri Pinjaman Perumahan konvensional

Pinjaman perumahan konvensional merupakan sebahagian besar dari jumlah keseluruhan pinjaman perumahan di pasaran. Dalam pinjaman perumahan konvensional, peminjam bersetuju membayar balik pinjaman sekali dengan faedah dalam jangka masa pinjaman yang ditentukan.

Bank biasanya mengenakan sama ada kadar faedah 1) tetap atau 2) boleh ubah ke atas pinjaman perumahan konvensional (atau kombinasi keduanya). Kebanyakan pinjaman perumahan di Malaysia adalah pinjaman kadar faedah boleh ubah, dengan kadar faedah yang terikat dengan kadar pinjaman asas (BLR) bank.

Pinjaman perumahan fleksi

Oleh kerana persaingan meningkat, bank terpaksa membuat inovasi dan memperkembangkan jenis-jenis produk pinjaman perumahan yang ditawarkan. Ini membuatkan munculnya produk pinjaman perumahan fleksi.

Seperti namanya, pinjaman perumahan fleksi memberikan fleksibiliti kepada peminjam. Pinjaman perumahan fleksi ialah pinjaman perumahan yang disediakan berpaut dengan satu akaun semasa. Dengan pinjaman perumahan fleksi, peminjam mempunyai opsyen mengeluarkan atau membuat bayaran esktra pada bila-bila masa, tanpa memberitahu bank terlebih dahulu.

Pinjaman perumahan fleksi sesuai untuk mereka yang mempunyai wang yang berlebihan. Setiap bulan, bayaran ansuran pinjaman akan ditolakkan secara automatik dari akaun semasa yang dipautkan dan baki akan diguna untuk membayar jumlah yang hutang pinjaman rumah.

Ciri Pinjaman perumahan Islam

Pembiayaan perumahan Islam

Walaupun produk pembiayaan Islam patuh syariah dilihat sekali pandang ada ciri-ciri yang sama seperti pinjaman perumahan konvensional, ianya berlandaskan konsep atau prinsip yang berbeza.

Dalam pinjaman perumahan konvensional, bank mendapat faedah dari peminjam. Sebaliknya, produk pembiayaan perumahan Islam tidak berdasarkan faedah (jadi, jarang kedapatan perkataan “pinjaman” digunakan dalam produk Islam, kerana “pinjaman” menggambarkan satu perjanjian di mana wujudnya pembayaran faedah).

Pembiayaan perumahan Islam di Malaysia biasanya terbahagi kepada dua jenis – Bai’ Bithaman Ajil (BBA) atau Musyarakah Mutanaqisah (MM).

Bai’ Bithaman Ajil (BBA)

Pembiayaan perumahan BBA adalah berdasarkan konsep jual-beli. Dalam pembiayaan perumahan BBA, bank mulanya membeli harta pada harga pasaran, dan menjualnya semula kepada pelanggan pada harga yang dipersetujui. Harga ini termasuklah kos sebenar pembelian harta tersebut ditambah dengan jumlah keuntungan untuk bank.

Bank dan pelanggannya kemudiannya bersetuju dengan satu jangka masa dan jumlah bayaran ansuran. Tiada faedah dikenakan.

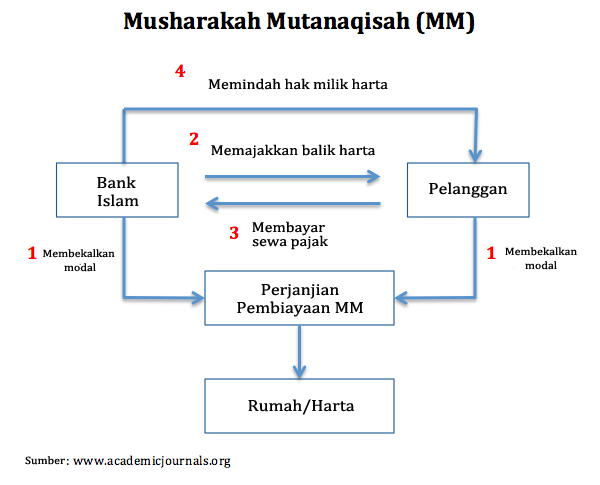

Musyarakah Mutanaqisah (MM)

Pembiayaan perumahan MM adalah berdasarkan konsep perkongsian. Dalam pembiayaan perumahan MM, pelanggan dan bank berkongsi pembelian dan hak milik ke atas harta. Bank kemudiannya memajakkan bahagiannya kepada pelanggan, dan sebagai balasan, pelanggan berjanji untuk membeli hak milik bank pada harta tersebut. Pelanggan akan bayar sewa pajakan kepada bank di bawah ijarah, yang mana sebahagiannya digunakan untuk membeli secara beransur-ansur hak milik bank pada harta tersebut.

Suka artikel ini? Anda juga mungkin berminat dengan artikel tentang Skim Pinjaman Tanpa Faedah